1. Ручные весы

Простейшие рычажные весы, применяющиеся для измерения веса того или иного негабаритного объекта. В русском языке так же бытует их старинное наименование - «безмен». Ввиду несовершенства безмена и возможности злоупотреблений применение старинного безмена в торговле в СССР было запрещено, как запрещено и сейчас на территории РФ. Однако его усовершенствованные и более точные модели изображённые на фотографии и по сегодняшний день продолжают верно служить людям.

|  |  |

2. Весы с чашками

Устаревающий тип механических весов. Они максимально простые и понятные в работе, крайне редко приходят в негодность и их выносливость выше, чем у электронных. Существует миф, что механические весы — совсем не точные, но это не так, их лишь нужно периодически калибровать. Такие часы зачастую массивные и имеют свою собственную измерительную чашу.

3. Весы с мини чашками

Максимально простые весы, выполняющие те же функции что и их более массивные «братья». Их меньший вес измерения прекрасно компенсируется их повышенной точностью и практически отсутствующими погрешностями. К слову отлично подходят для работы например с ювелирными украшениями.

4. Полевой телефон ТА-57

На изображении перед вами модель полевого телефона 1957 года созданного в СССР – «ТА57». Полевой телефон — это вид телефона, предназначенный для эксплуатации в особых условиях и обладающий большой мобильностью в эксплуатации. В первую очередь разрабатывался для организации связи в полевых условиях и во время боя. Впервые подобный телефон был задействован ещё во время Первой мировой войны, где он заменил и телеграф.

5. Касса ОКА

Разработка кассовых аппаратов в СССР должна была начаться ещё в 1938 году, однако реализация была отложена. В 1975 году были собраны первые 300 кассовых машин модели «Ока-4401». С начала 80-х годов прошлого века такая касса стояла практически в каждом советском магазине. К кассе прилагался целый комплект ключей: первый позволял включить кассовый аппарат, второй служил для обнуления датчиков, а третий – для снятия показаний счетчиков, а «визитной карточкой» отечественного кассового аппарата стал ящик для наличности.

6. Штрих-М

Контрольно-кассовый аппарат «Элвис Штрих-М» на основе корпуса Микро-К. Данный аппарат обладает хорошей надёжностью; невысокой цена; аккумулятором с отличными характеристиками, хорошим принтером а так же пригоден для безналичного расчёта. Однако несмотря на простоту использования, обладал сложным и неудобным программным обеспечением, а так же большим весом вследствие чего был позже вытеснен более усовершенствованными моделями.

7. Контрольно-кассовый аппарат "Меркурий 130-Ф"

Контрольно-кассовая техника «Меркурий-130Ф» представляет собой электронную вычислительную машину обеспечивающая запись и хранение фискальных данных в накопителях, формирующая документы, обеспечивающая передачу фискальных документов в налоговые органы.

8. Контрольно-кассовый аппарат "Меркурий-115Ф"

Контрольно-кассовая техника «Меркурий-130Ф» представляет собой электронную вычислительную машину обеспечивающая запись и хранение фискальных данных в накопителях, формирующая документы, обеспечивающая передачу фискальных документов в налоговые органы.

9. Кассовый аппарат Твес Мини Ф

Кассовый аппарат «Твес Мини Ф» - популярность этих устройств обеспечивает их универсальность, то есть возможность применения как в торговле, так и в сфере услуг. Он отличается высокой надежностью и качеством исполнения, такой кассовый аппарат прослужит своему владельцу долгие годы. Кнопочная панель проста в использовании, а небольшой экран отобразит не только вводимую информацию, но и оповестит о наличии ошибок.

10. Счетная линейка

Счётная линейка – позволяла быстро выполнять определённые математические операции, к которым чаще всего относились сложение и вычитание, деление и умножение больших чисел.

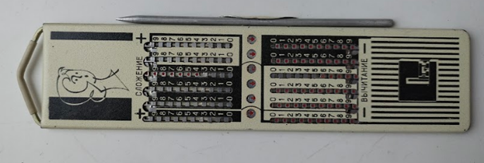

11. Логарифмическая линейка

Логарифмическая линейка,— аналоговое вычислительное устройство, позволяющее выполнять несколько математических операций, в том числе умножение и деление чисел, возведение в степень (чаще всего в квадрат и куб), вычисление квадратных и кубических корней, вычисление логарифмов, потенцирование, вычисление тригонометрических и гиперболических функций и некоторые другие операции. Такие линейки активно применялись до 1980-х годов, после чего были вытеснены инженерными калькуляторами.

12. Телефон КД-6

Директорский телефон-концентратор КД-6 - если бы вы жили в позднем СССР и у вас на столе стоял бы вот такой телефонный аппарат, то вас можно было поздравить с тем что жизнь удалась. Уже исходя из названия становится понятно, что таким аппаратом пользовались большие начальники, рулящие немалым предприятием – например целым заводом. Предназначается он для подключения к двухпроводным линиям обычных абонентских комплектов нескольких станций. Допускает подключение до шести городских или местных телефонных линий. Обеспечивает возможность удержания линии и соединения звонящих абонентов между собой. Производились такие аппараты преимущественно в 1960-х годах.

13. Телефонный аппарат ТА-1165 Стелла

Телефонный аппарат ТА-165 настольный сувенирный аппарат общего применения с дисковым номеронабирателем Рижского производственного объединения ВЭФ, стилизованный «под старину», предназначен для включения в абонентские линии АТС. По сравнению с ранее выпускавшимися телефонными аппаратами "Стелла" имеет электретный микрофон, обеспечивающий повышенное качество передачи речи, двухчастотное тональное вызывное устройство и комплектуется безобрывной розеткой, позволяющей переносить и подключать аппарат в другом помещении. "ТА-Стелла" находился на уровне лучших мировых образцов, выпускаемых ведущими фирмами-производителями ТА.

14. Касса ОКА-14

В 1984 году завод САМ выпустил свою первую электронную контрольно-кассовую машину «ОКА-301», однако просуществовала она всего два года и была снята с производства. Вскоре появились новые модели, такие как «Ока-400» и «Ока-500». Они и держали марку до самого 1993 г. Ока-400 это один из самых распространенных кассовых аппаратов 80-х и начала 90-х годов.

15. Жетон Федеральной налоговой полиции РФ

Федеральная служба налоговой полиции Российской Федерации (ФСНП России) — подчинённый непосредственно Президенту правоохранительный орган России, существовавший с 1992 по 2003 год.

Нагрудные жетоны сотрудников полиции предназначены для идентификации носителя жетона, обозначения их служебной принадлежности.

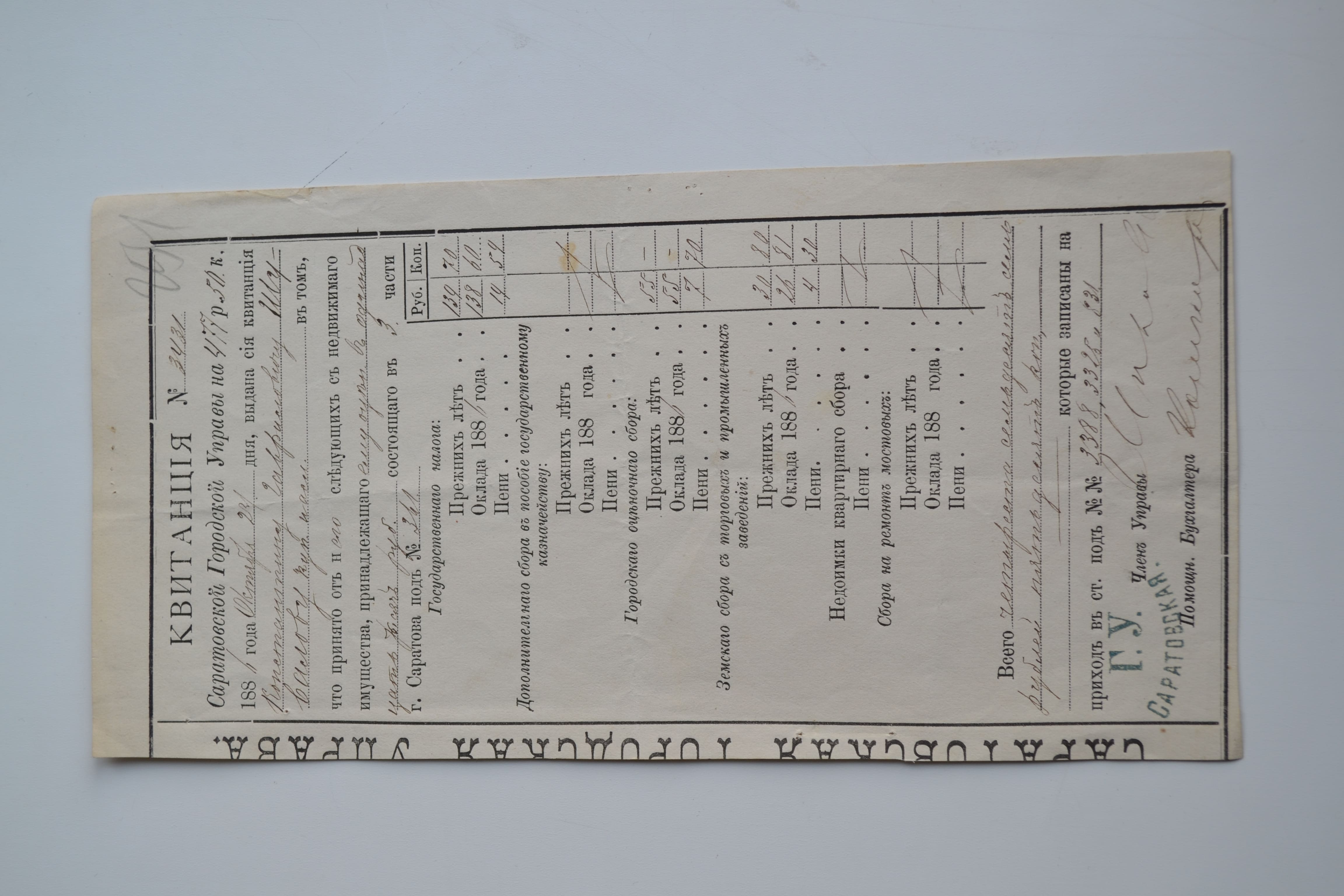

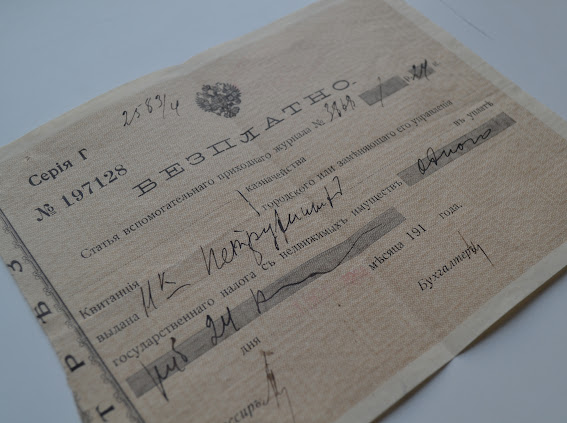

16. Квитанция Саратовской городской управы 1886 г.

Данный экспонат является образцовым примером раннего бухгалтерского учета. Квитанция о налоговом сборе с недвижимого имущества выписана в октябре 1886 года на 477 рублей 50 копеек. Документ подписан членом управы и помощником бухгалтера.

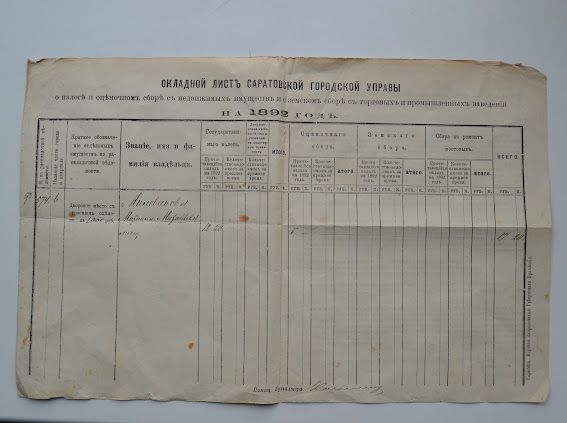

17. Окладной лист по Саратовской городской управы 1892 г.

Документ налогового учета, извещающий налогоплательщика о сумме налога. Окладные листы оформлены в виде, в которой, помимо записи о налоге, есть информация о том, к какому сословию принадлежал адресат. Обычно внизу располагались подписи члена управы и столоначальника. В окладном листе Саратовской городской управы 1892 г. Указана оценочная сумма в 1000 рублей- но сама покупка могла обойтись дороже, так как это был аналог современной кадастровой стоимости, независимой оценки жилья.

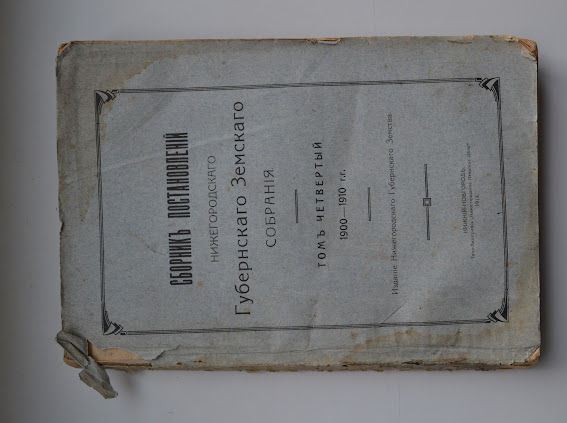

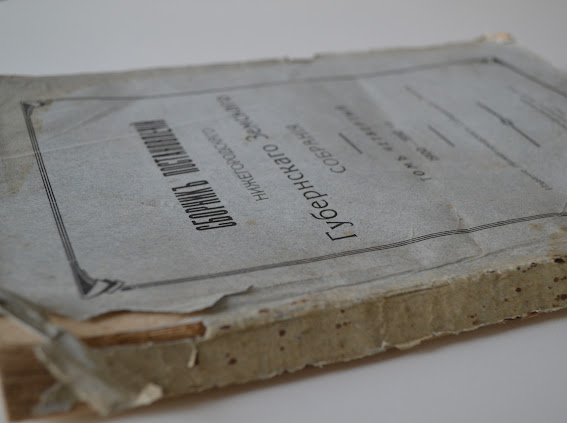

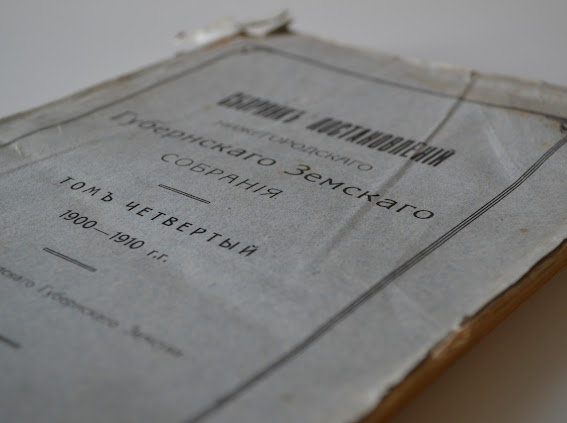

18. Сборник постановлений Нижегородского Губернского Земского собрания 1900-1910 гг.

Сборник постановлений Нижегородского Губернского Земского собрания 1900-1910 гг., том четвертый, был напечатан и вышел в свет в 1914 году. Аналогичные сборники о состоянии периодических сессий Земских собраний выпускался с 1890-го года в Российской Империи вплоть до Революции. Книга содержала подробное описание принятых законодательных актах губернского самоуправления, в конце каждого тома перечислен в алфавитном порядке список всех участников собрания.

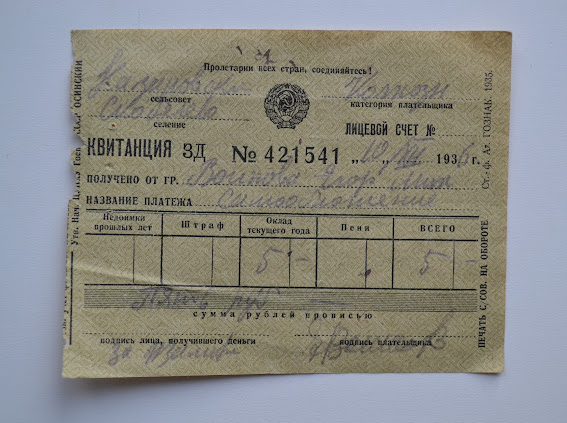

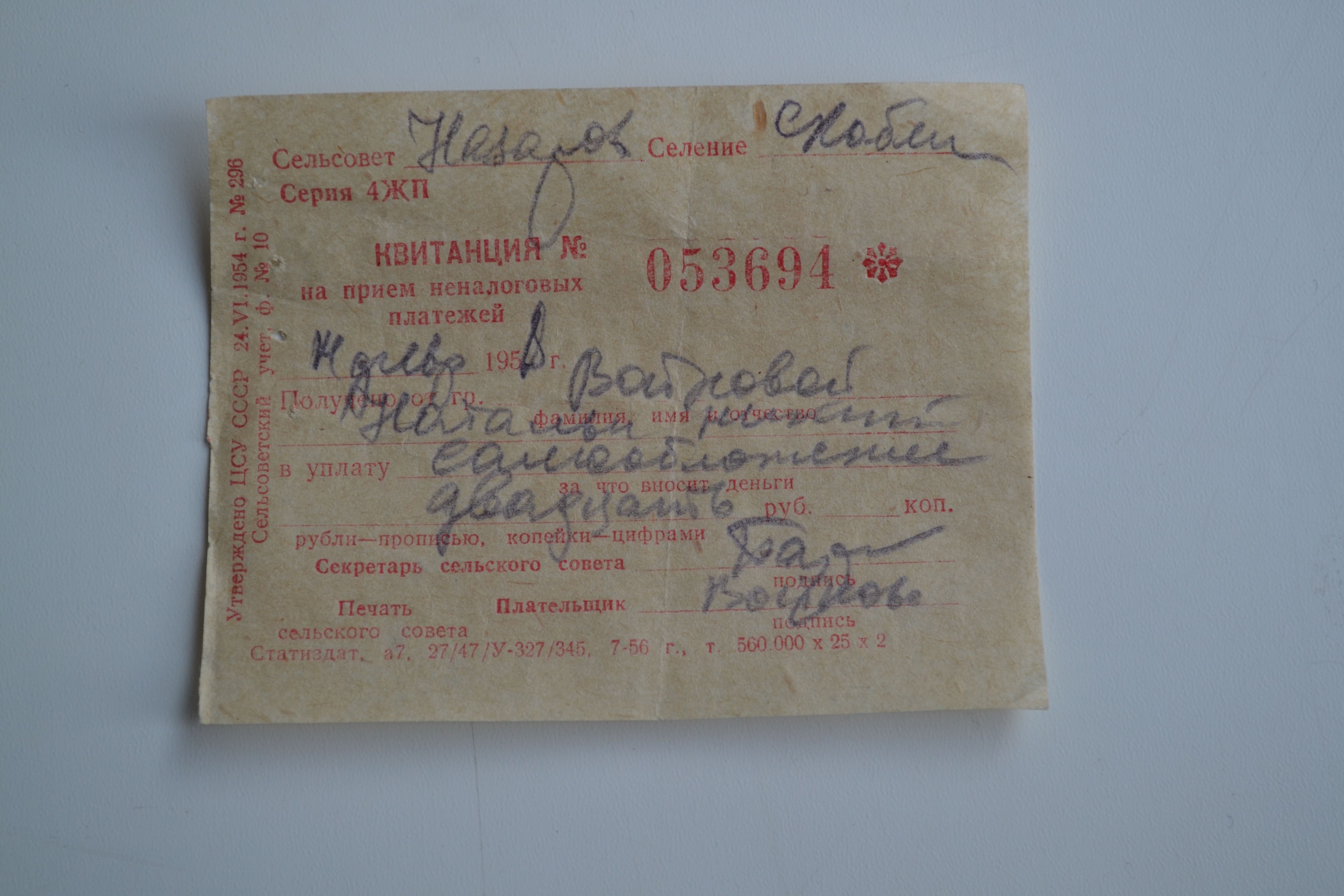

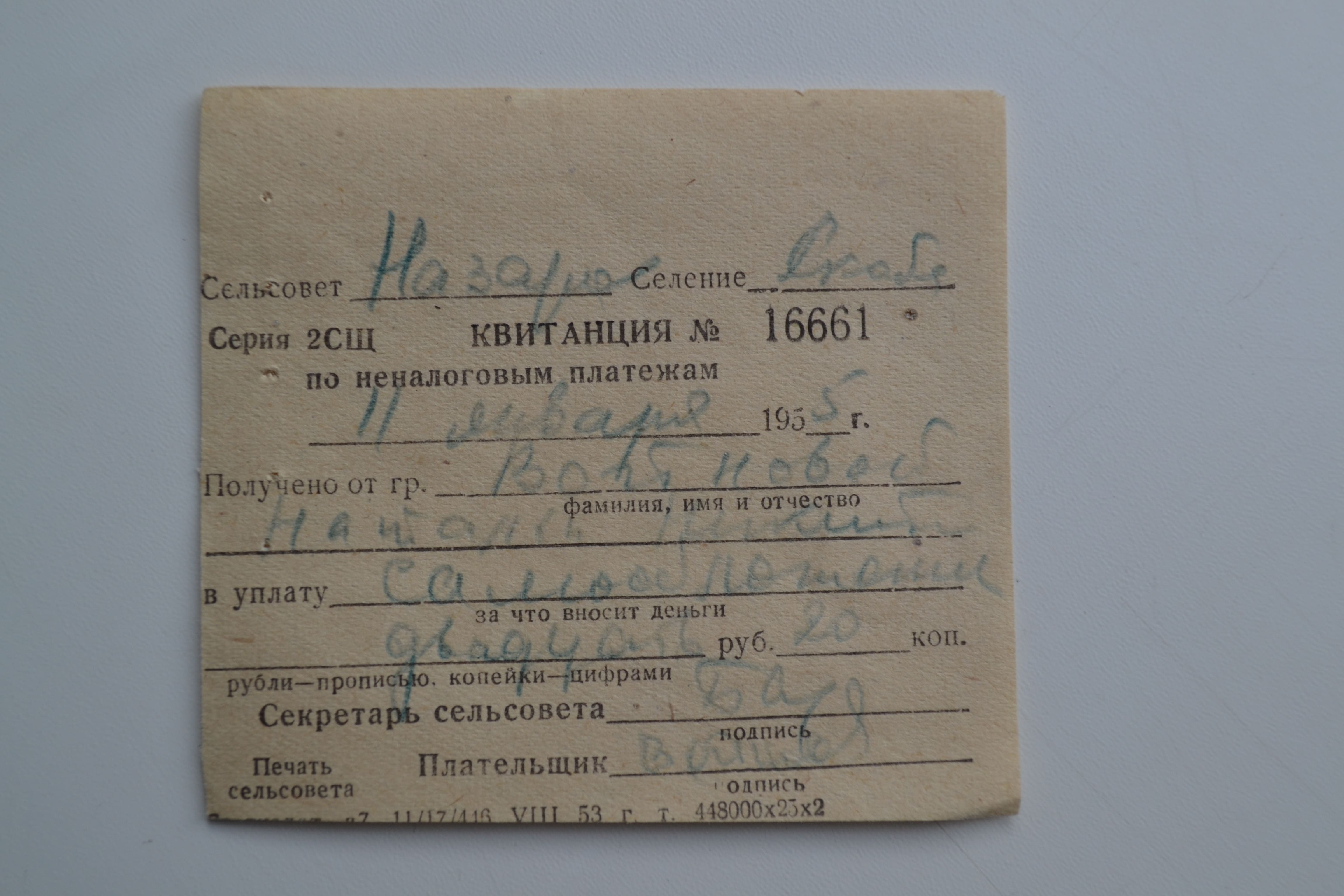

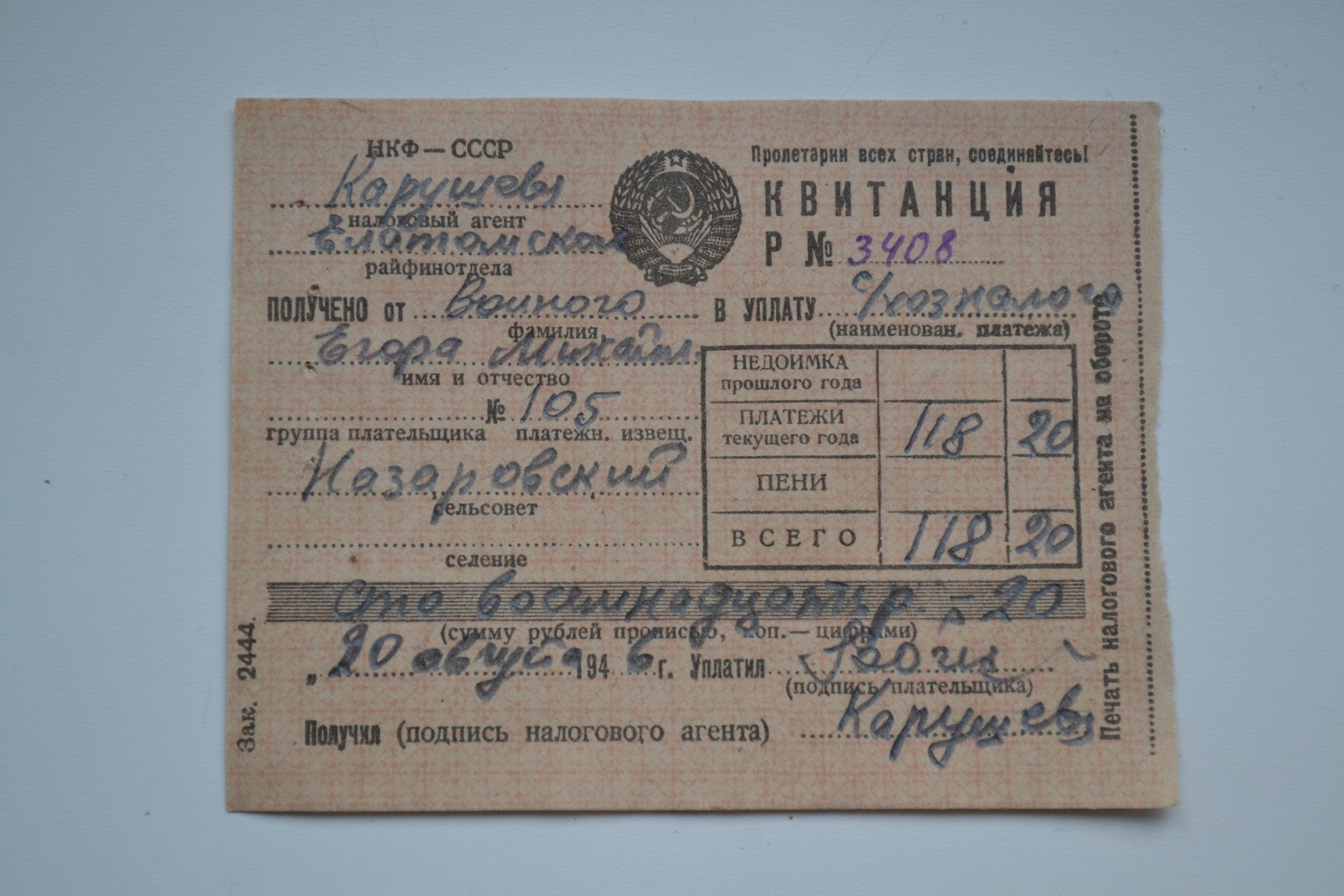

19. Квитанция на уплату платежа «самообложение» 1936 г.

Налоговый платёж «самообложение», принцип которого существует и сейчас, в СССР имел форму добровольного привлечения средств населения в сельской местности и дачных посёлках для проведения работ местного характера по благоустройству и культурному строительству. Решение о самообложении принималось на общем собрании граждан одного или нескольких населённых пунктов, входящих в сельсовет. Общее собрание устанавливало меры, способы взимания и распределения налога на определенные нужды субъекта хозяйствования.

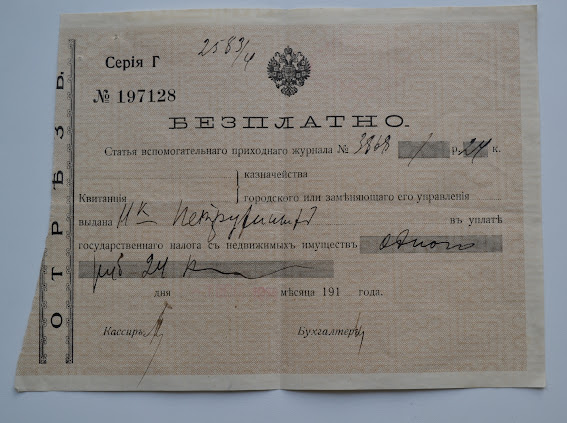

20. Квитанция в уплату государственного налога на недвижимость

Экспонат представляет собой незаполненную квитанцию государственного прямого налога на недвижимость, существовавшего в Российской Империи с 1875 года. Налогом облагались все удобные (пригодные для сельского хозяйства) и лесные земли, кроме государственных земель. Ставки налога пересматривались один раз в три года и постепенно увеличивались. В 1896 году, в ознаменование коронации Николая II, ставки были уменьшены в два раза на десять лет, после 1906 года ставки снова начали постепенно увеличиваться. Существенное значение для сбора налога имели принципы оценки земель и их вмененной доходности, поэтому в каждой губернии был свой принцип уплаты налога, а также к некоторым областям применялся льготный режим налогообложения.

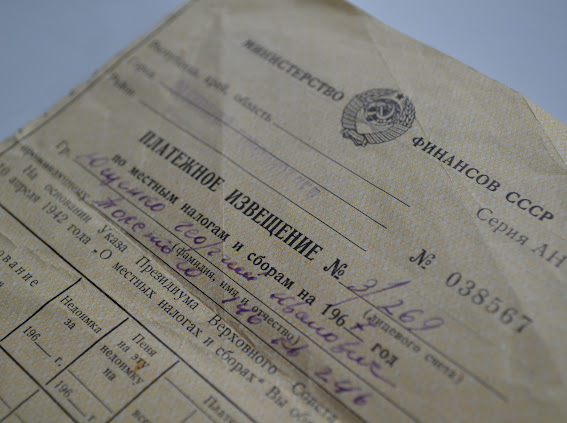

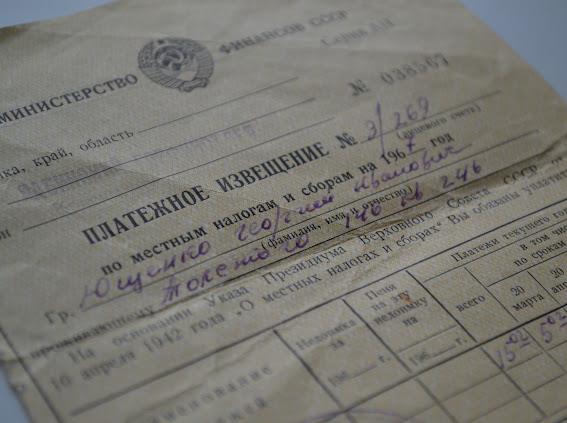

21. Платежное извещение по местным налогам

Данный экспонат представляет именную квитанцию по местному налогу, отправленную в 1967 году. Документ содержит герб СССР, а также печатный заголовок Министерства Финансов. Платежное извещение появилось в СССР в 1942 году и регулировалось указом Президиума Верховного Совета СССР от 10 апреля 1942 года.

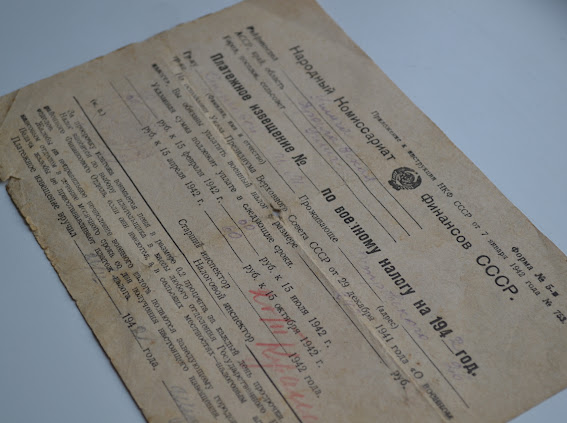

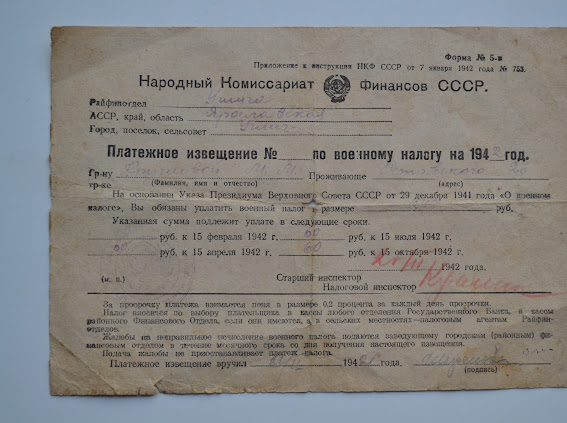

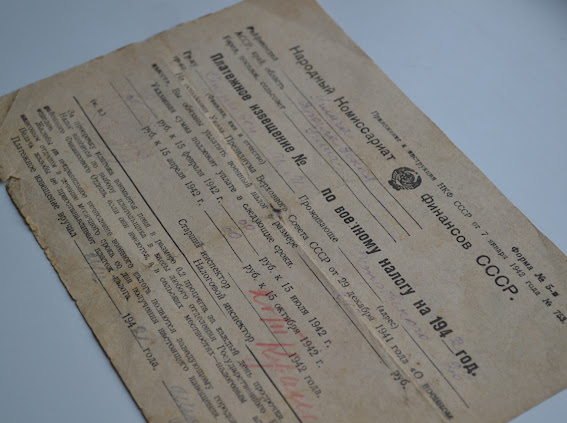

22. Платежное извещение СССР по военному налогу

Военный налог был введен на основе Указа Президиума Верховного Совета СССР от 29 декабря 1941 года, - что и указана на извещении. Являлся заменой надбавок к подоходному и сельскохозяйственному налогам. Ставки военного налога дифференцировались по категориям плательщиков. Рабочие и служащие и приравненные к ним по обложением подоходным налогом платили военный налог в твердой сумме с учетом годового заработка; колхозники и единоличники - 150-600 рублей ежегодно с каждого члена государства; другие граждане, которые не имели самостоятельного прибыли, - 100 рублей ежегодно. Военный налог поступал в размерах, превышающих все другие налоговые платежи населения, что позволило мобилизовать в доход бюджета за годы войны более 72,1 млрд. рублей. 6 июля 1945 года Указом Президиума ВС СССР военный налог отменён.

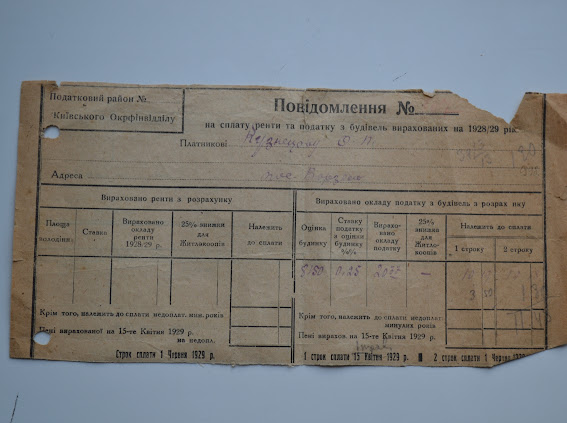

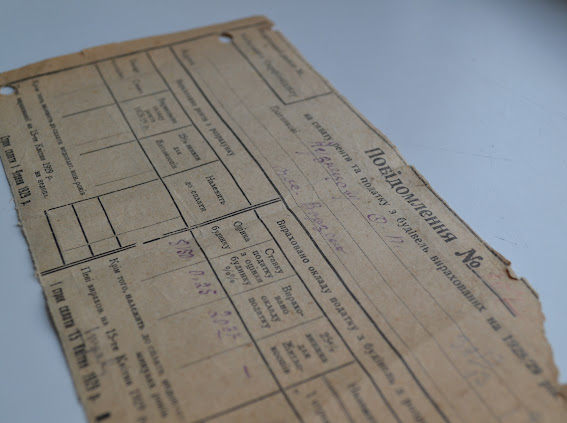

23. Уведомление на уплату ренты

Экспонат представлен в музее и является налоговым документом, сообщающим налогоплательщику сколько и до какого числа он должен был оплатить необходимую сумму. Уведомление напечатано на украинском языке в Налоговой инспекции Киева.

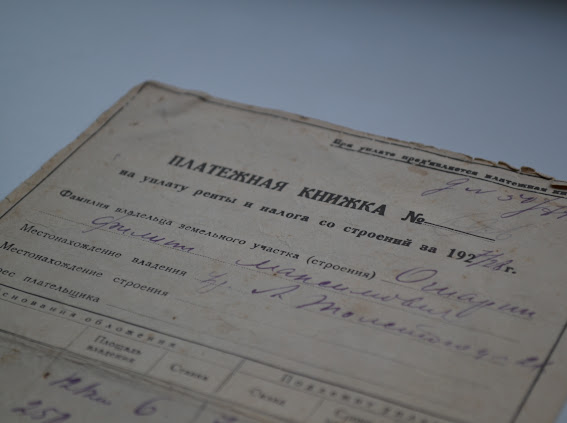

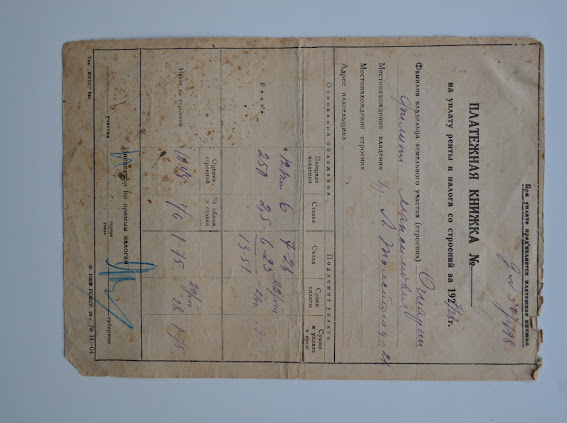

24. Платежная книжка на уплату ренты и налога со строений

Платежная книжка 1927/1928гг. На документе можно прочитать имя и местонахождение налогоплательщика, а также облагаемого налогом объекта. Внизу стоит подпись инспектора по прямым налогам. Данный вид документа был повсеместно распространён в СССР.

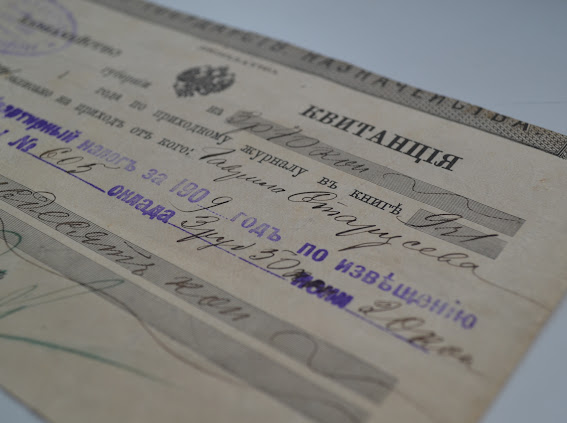

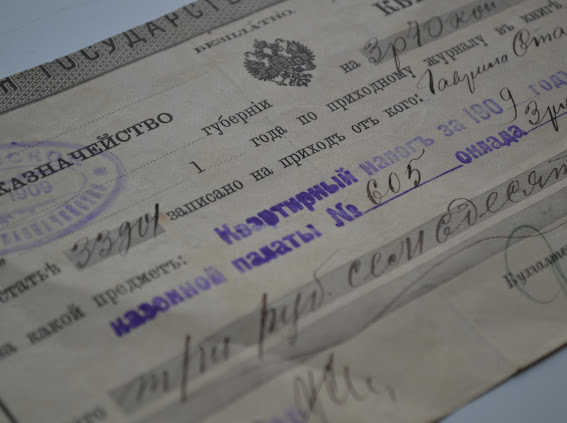

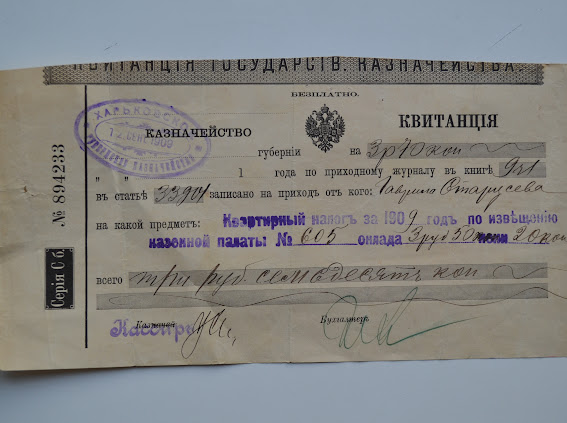

25. Квитанция казначейства

Экспонат представляет исключительную ценность, так как датируется 1809 годом. Документ является квитанцией казначейства Российской Империи, выписанной на уплату квартирного налога в сумме: три рубля пятьдесят копеек. Представляется возможным получить информацию об имени и фамилии налогоплательщика. Квитанция подписана бухгалтером и казначеем.

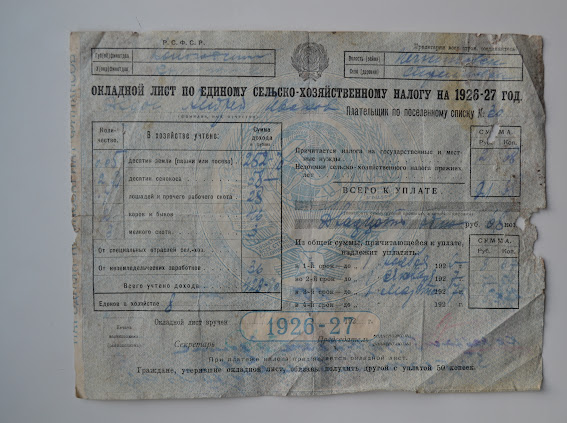

26. Окладной лист по ЕСХН 1926-27 гг.

Окладной лист единого сельскохозяйственного налога позволяет увидеть истоки Единого Сельскохозяйственного налога (сокр.ЕСХН), который существует сейчас.Корни ЕСХН берут своё начало в период Новой экономической политики 1920-х годов от введённого тогда продналога. Сам термин «единый сельскохозяйственный налог» был впервые введён Декретом ВЦИК от 10 мая 1923 года «О едином сельскохозяйственном налоге в районах скотоводческих хозяйств».

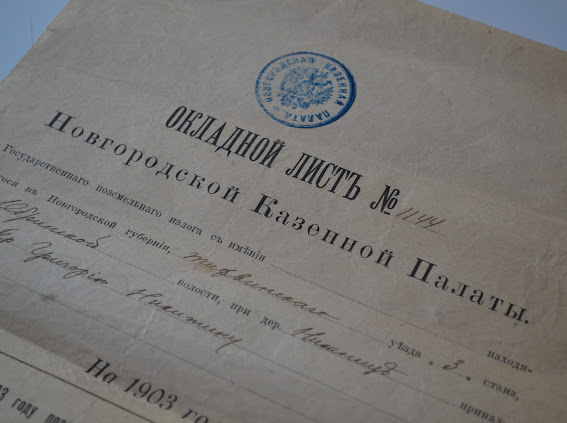

27. Окладной лист Новгородской Казенной палаты

Казённая палата — губернское учреждение Министерства финансов Российской империи. Название происходит от древнего смысла учреждения: места для хранения казны, также называвшегося казённым двором.

В Российской империи казённые палаты были учреждены в 1775 году, имели коллегиальное управление и занимались всем казённым управлением, включая управление государственным имуществом и строительством. Казённой палате были подчинены губернские казначейства.

На казённую палату со второй половины XIX века возлагалось счетоводство и отчетность по приходу и расходу сумм в губернских и уездных казначействах, непосредственно ей подчинённых. Палата наблюдала за поступлением государственных доходов, понуждая к их уплате, но сама не вводила и не взимала никаких сборов, равно как не могла отменять установленных сборов. Она распоряжалась производством всех губернских расходов, но без разрешения министерства финансов никакого заранее не предусмотренного расхода допущено быть не могло.

Экспонат представлят собой окладной лист на уплату поземельного налога.

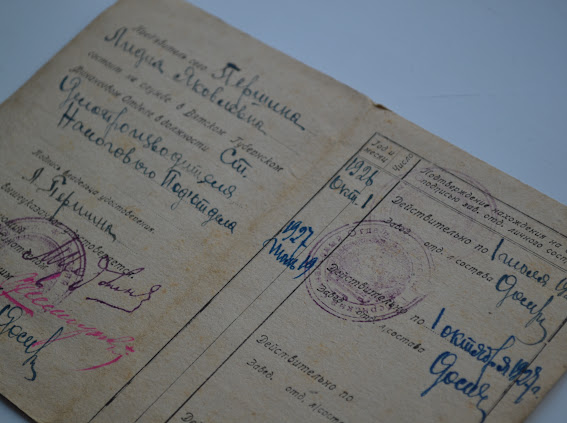

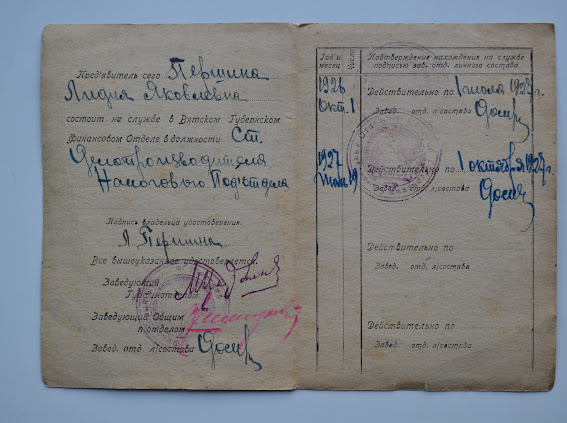

28. Удостоверение личности служащего Финансового отдела Вятской Губернии СССР

Данный экспонат представляет собой удостоверение личности служащего Финансового отдела Вятской Губернии СССР. Если внимательно приглядеться к внутренней части удостоверения, в которой содержится основная информация, можно увидеть даты сроков действия данного документа -1926-1927 гг.

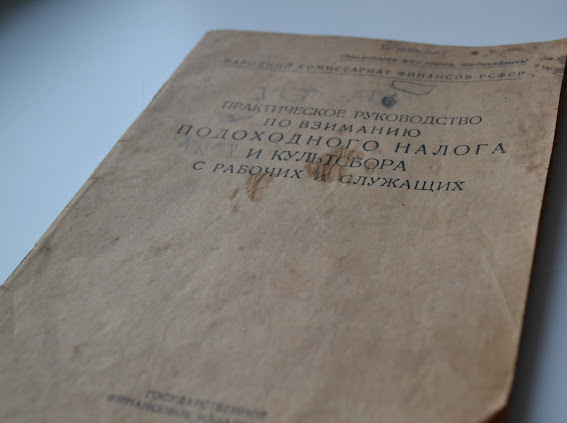

29. Практическое руководство по взиманию подоходного налога 1940 г.

Практическое руководство по взиманию подоходного налога и культсбора с рабочих и служащих представляет описательную систему мер и способов взаимодействия фискальных органов СССР и налогоплательщиков- в данном случае, рабочих и служащих. Культсбор, который фигурирует в названии являлся довольно уникальным видом налога,который направлялся на нужды жилищного и культурно-бытового строительства (благоустройство сел, сельсовета, избы-читальни, школы и т.д.

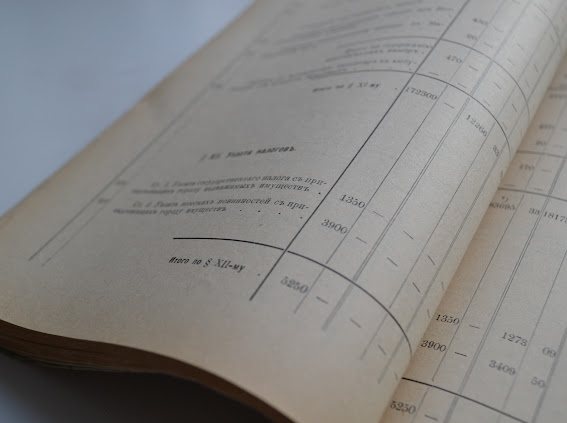

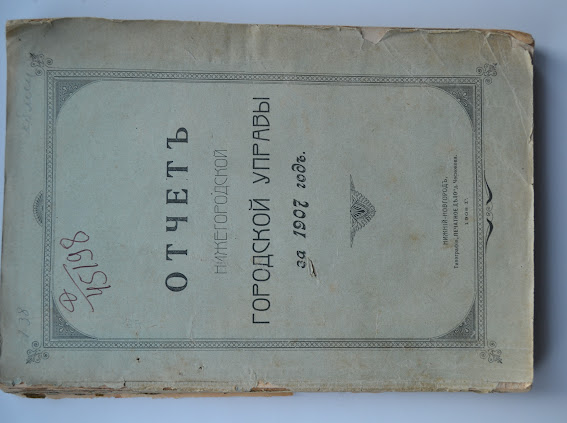

30. Отчет нижегородской городской управы 1907 г.

Экспонат является типовой для Российской Империи казенной книгой, в которой представляется упорядоченный и структурированный отчет о хозяйственной жизни управы. Книга была напечатана, соответственно, в типографии Нижнего Новгорода и аккумулирует актуальную информацию о финансовых операция в Нижнем Новгороде за 1907 год.

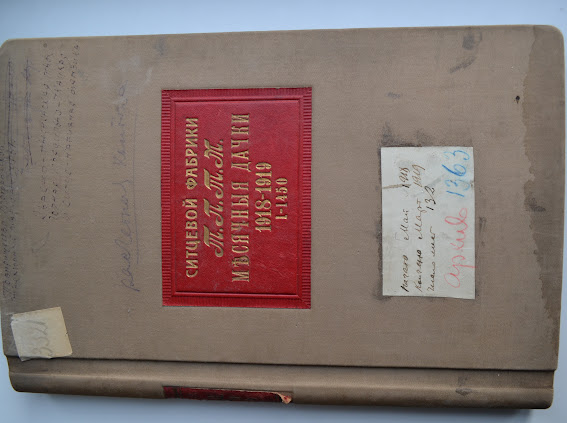

31. Книга учета зарплат Ситцевой фабрики

Книга учета зарплат рабочих Ситцевой фабрики за 1918-1919 гг. является уникальным образцом учета финансовых операций предприятия. Она содержит подробную рукописную запись фамилий и сумм зарплат, и представляет ценность для истории, так как из неё возможно получение информации о количестве работников фабрики, их личностях, мерах их зарплат. Поэтому в данном экспонате сочетаются уникальные свойства исторического и финансового характера.

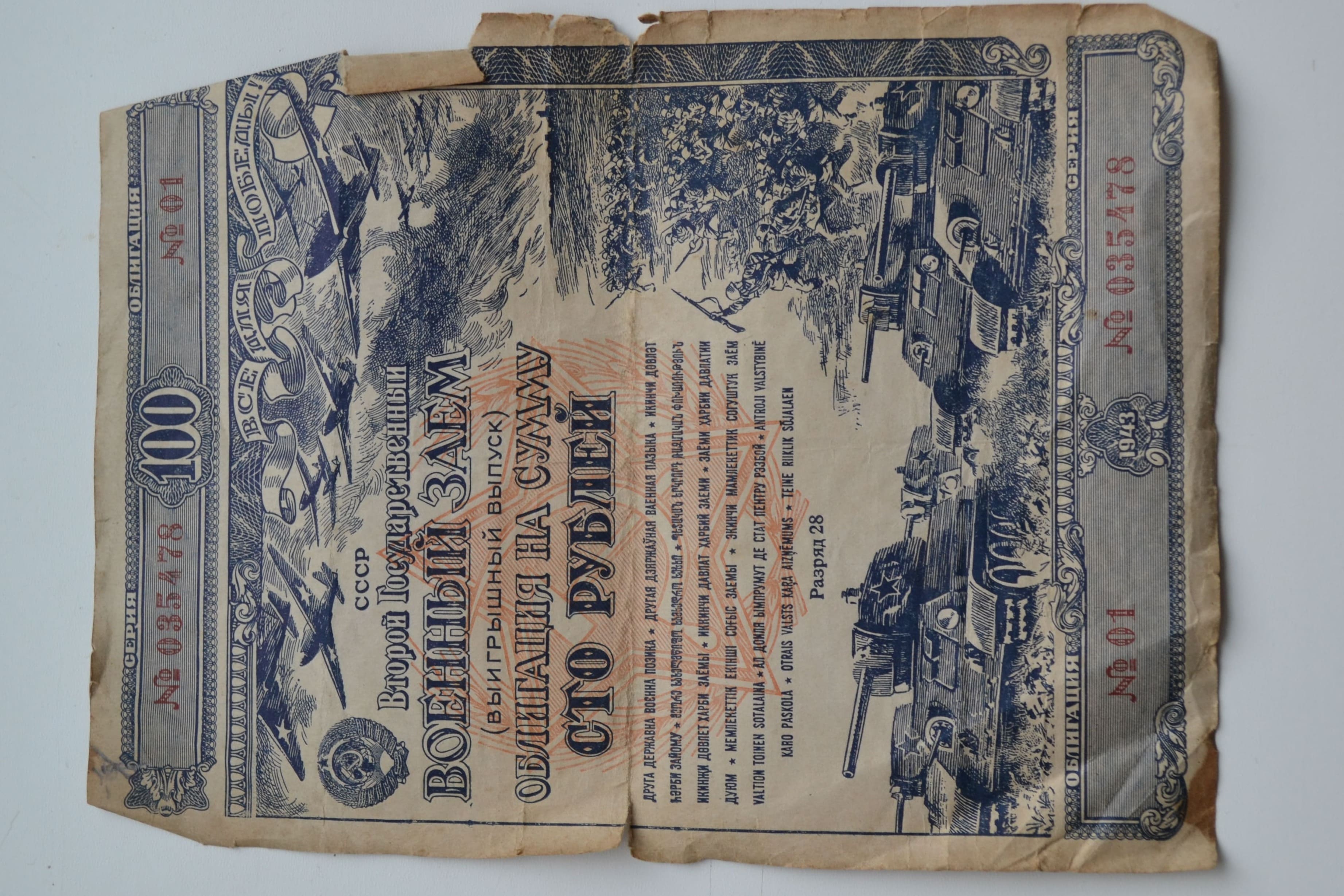

32. Облигация военного займа на сумму 100 рублей (1943 год)

Второй Государственный Военный Заем 1943 года был выпущен на общую сумму 12 миллиардов рублей. Срок займа – 20 лет. Так же, как и годом ранее были выпущены выигрышные и процентные облигации. Выигрышные облигации имели номиналы: 25 рублей, 50 рублей, 100 рублей, 200 рублей и 500 рублей.

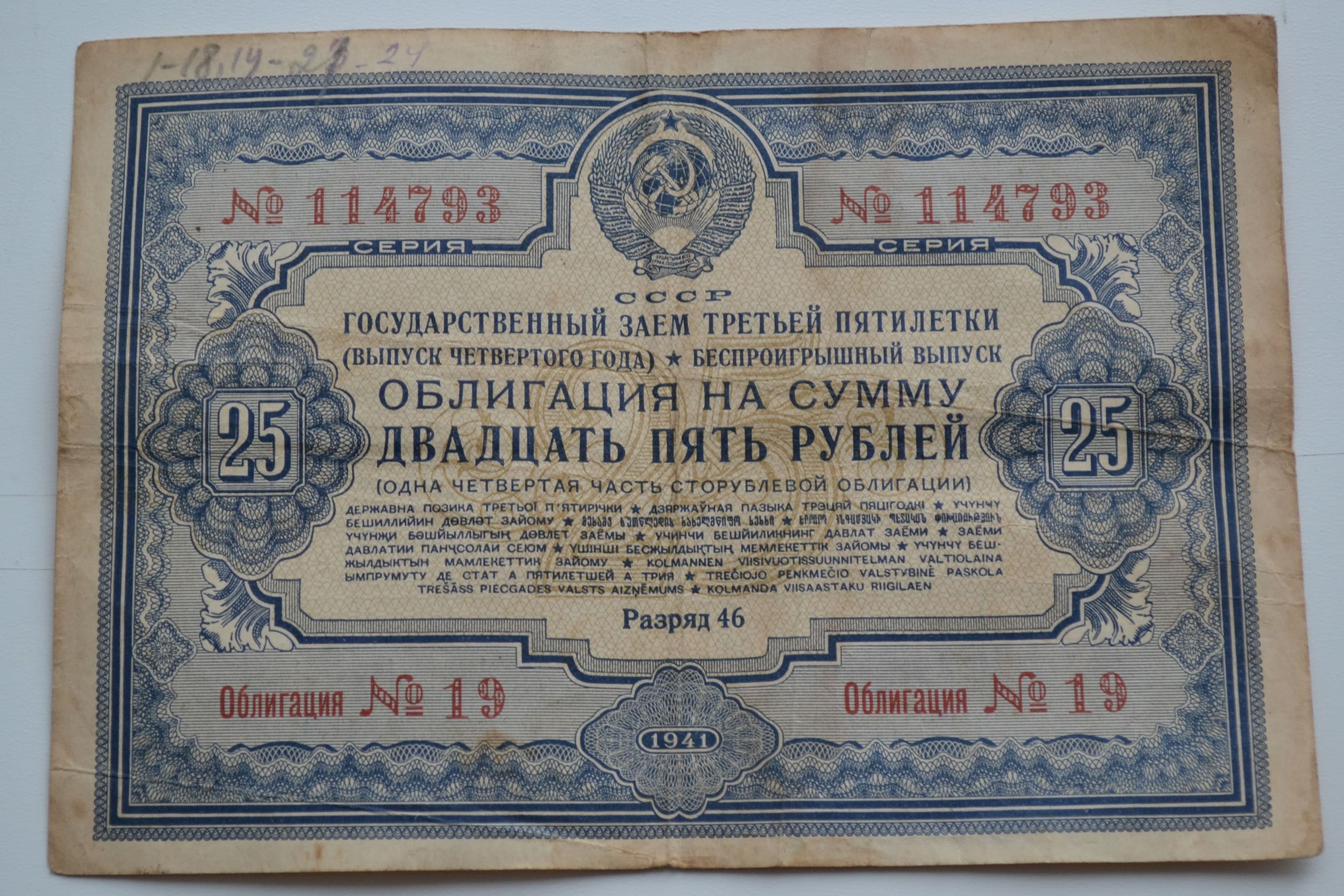

33. Государственный заем 3-ей пятилетки (облигация 25 руб.)

Государственный Заем Третьей Пятилетки (выпуск первого года) выпускался в облигациях достоинством в 100 рублей. Кроме облигаций достоинством в 100 рублей, выпускались также облигации достоинством в 500, 200, 50, 25 и 10 рублей по беспроигрышному выпуску, и в 500, 200 и 25 рублей по процентному выпуску займа.Выпуск состоялся в 1938 году в целях привлечения растущих сбережении населения на осуществление задач хозяйственно-культурного строительства третьего пятилетнего плана и на нужды дальнейшего укрепления обороны страны.

34. Квитанция по неналоговым платежам 1935 г.

Основной объем государственных доходов в 1921 г. формировался за счет натуральных налогов и сборов, неналоговых поступлений обобществленного сектора и денежной эмиссии. Удельный вес налогов в денежной форме в общей сумме государтсвенных доходов составлял 7,7%.

Однако уже к 1922 г. происходит переход к новой экономической политике, и вместе с этими процессами начинает восстанавливаться система налоговых доходов бюджета. К 1938 году налоги составляли уже более 70% от общего числа государственных доходов. Во многом именно налоговые реформы 30-х годов позволили достичь стране успехов в проведении форсированной индустриализации.

35. Кредитный билет (номиналом 1 000 руб.) 1918 г.

Государственный кредитный билет — это официальный, как правило, бумажный денежный знак, выпущенный эмиссионным банком и обеспечиваемый золотом, государственными ценными бумагами и другими активами банка, используемый для замены действительных денег в качестве средства обращения и платежа.

Государственные кредитные билеты образца 1918 года, разг. пятако́вки — бумажные денежные знаки, выпускавшиеся Народным банком РСФСР, а после его упразднения — Бюджетно-расчётным управлением Народного комиссариата финансов РСФСР в 1919—1922 годах согласно декретам СНК РСФСР от 15 мая и 21 октября 1919 года.

36. Марки с портретами русских Царей

В 1915 году, во времена правления Николая II, в Российской Империи были отпечатаны деньги-марки, которые имели хождение наравне с серебряными разменными монетами. На лицевой стороне марок размещались портреты русских Царей.

37. Медаль «25 лет ФНС. За добросовестный труд»

Юбилейная медаль Федеральной налоговой службы "25 лет налоговым органам России" является ведомственной наградой Федеральной налоговой службы.

Учреждена в честь празднования в 2015 году памятной даты, посвященной 25-летию со дня образования налоговых органов Российской Федерации.

Награждение юбилейной медалью "25 лет налоговым органам России" производилось только в 2015 году.

38. Медаль «30 лет Налоговым органам РФ»

Юбилейная медаль Федеральной налоговой службы «30 лет налоговым органам России» является ведомственной наградой Федеральной налоговой службы.

Медаль учреждена в честь празднования в 2020 году памятной даты, посвященной 30-летию со дня образования налоговых органов Российской Федерации.

Юбилейной медалью «30 лет налоговым органам России» награждаются федеральные государственные гражданские служащие и работники, замещающие должности, не являющиеся должностями федеральной государственной гражданской службы, центрального аппарата и территориальных органов Федеральной налоговой службы , работники организаций, находящихся в ведении Федеральной налоговой службы, за исключительно добросовестное и эффективное исполнение служебных обязанностей и особо значимые результаты в работе, награжденные ведомственными наградами Федеральной налоговой службы, имеющие стаж государственной службы (работы) в налоговых органах или организациях, находящихся в ведении Федеральной налоговой службы, не менее 15 лет.

39. Знак «Почетный работник МНС»

Ведомственная награда МНС России для награждения отлчившихся работников. Выдавалась в 1998—2004 годах, в период сущестования Министерства по налогам и сборам Российской Федерации (МНС России).

40. Квитанции на уплату Сельскохозяйственного налога (1946, 1953 г.г.)

В послевоенные годы государственный бюджет был подчинен решению важнейшей задачи – ликвидации последствий войны и восстановлению разрушенного хозяйства страны.

Послевоенный период характеризовался тяжелым положением в сельском хозяйстве СССР. Увеличение сельхозналога и сборов в годы Великой Отечественной войны вело к сокращению размеров личных хозяйств и ухудшению материального положения сельского населения. Соответственно убавлялась и налогооблагаемая база.

По действовавшему законодательству при обложении сельскохозяйственном налогом учитывались доходы хозяйств колхозников и другого сельского населения по каждому виду сельскохозяйственных культур в отдельности, а также доходы от садов, виноградников, различных видов скота, пчеловодства, шелководства и т. д. Доходы от каждого источника определялись по заранее установленным нормам доходности. Такая практика нормированной (вмененной) доходности в

сельскохозяйственном налоге установилась еще в середине 1920-х гг.

13 июля 1948 г. Президиум Верховного Совета СССР принял Указ «Об изменении статей 8 и 23 и об отмене статьи 25 Закона о сельскохозяйственном налоге». «Ввиду роста доходов колхозников отличного подсобного хозяйства, а также доходов единоличных крестьянских хозяйств, – говорилось в указе, – Президиум Верховного Совета СССР постановляет произвести некоторое увеличение ставок сельскохозяйственного налога». Указом были отменены действовавшие с 1943 г. налоговые ставки и взамен их установлены новые, более высокие. Наряду с повышением ставок, усиливалась и прогрессия обложения. Если ранее доход свыше 8 000 руб. облагался по ставке 1 220 руб. плюс 30 коп. с каждого рубля дохода свыше 8 000 руб. (наивысшая ставка), то по указу от 13 июля 1948 г. этот «наиболее» высокий доход стал облагаться налогом в размере 1 600 руб. плюс 40 коп. с рубля дохода свыше 8 000 руб.

В 1950 г. вновь увеличились нормы вмененной доходности приусадебного земледелия, а также ставки обложения хозяйств с годовым доходом свыше 4 тыс. руб. В соответствии с Указом Президиума Верховного Совета СССР 7 августа 1950 г. хозяйства с годовым доходом от 4 до 5 тыс. руб. должны были уплатить 510 руб. + 24 коп. с каждого рубля сверх 4 тыс.; с доходом от 5 до 6 тыс. руб. – 750 руб. + 30 коп. с каждого рубля сверх 5 тыс.; с доходом от 6 до 8 тыс. – 1 050 руб. + 37 коп. с каждого рубля сверх 6 тыс.; с доходом более 8 тыс. – 1 790 руб. + 45 коп. с каждого рубля сверх 8 тыс. Для хозяйств с доходом менее 4 тыс. руб. налоговые ставки остались прежними.В последстивии ставки были увеличены еще несколько раз, что в целом повлекло рост недоимок по налогу. Недоимки прошлых лет к июлю 1953 г. составили по сельхозналогу 528 млн руб.

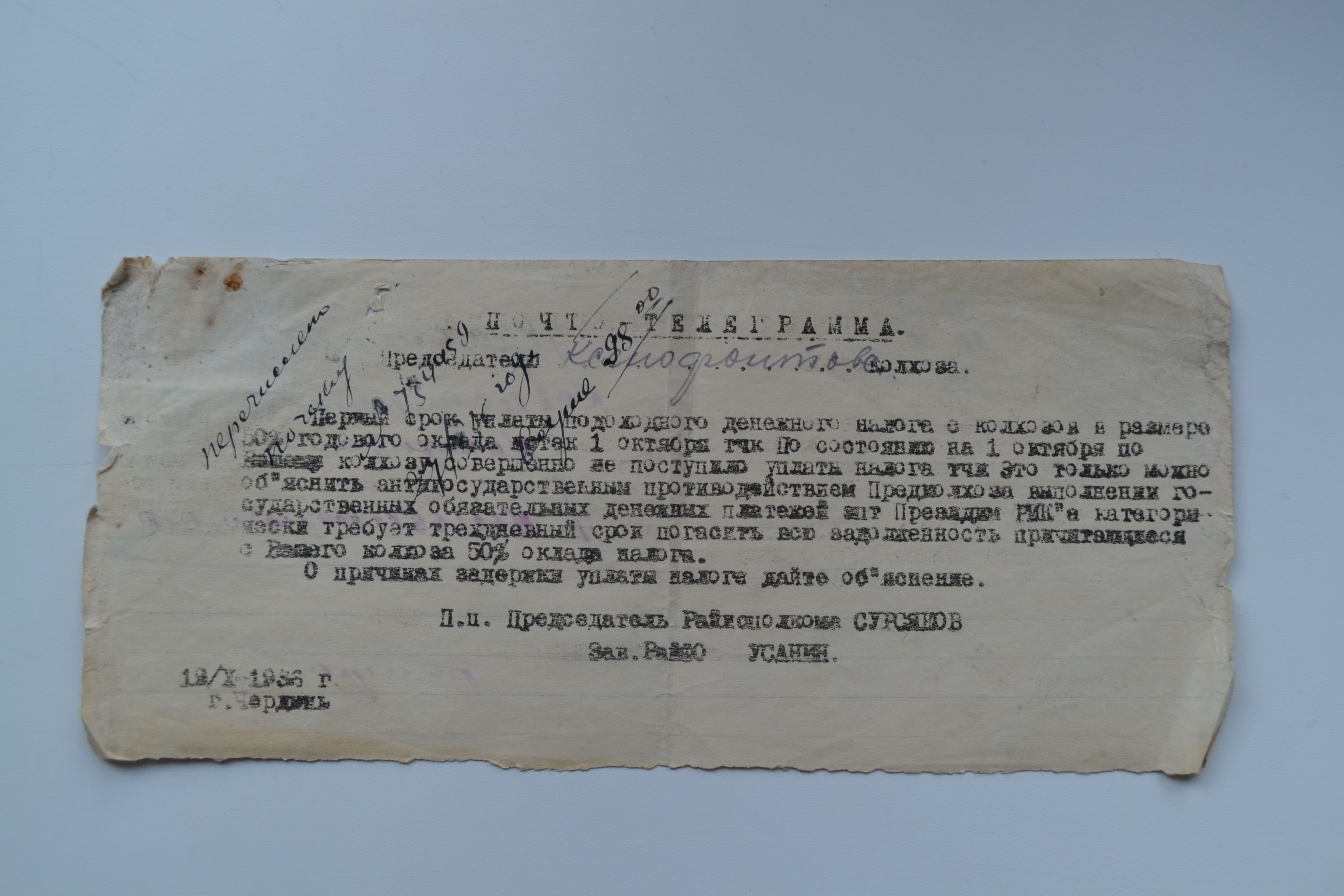

41. Налоговое уведомление (телеграмма)

Налоговое уведомление — документ, который направляется налоговым органом налогоплательщику со сведениями о подлежащих уплате налогах. С развитием технологий развивались и средства доставки уведомлений. Телеграмма - один из бысрых доступных способов уведомить плательщика в первой половине ХХ века.

В экспозиции представлено уведомление об уплате подоходного налога, направленное в 1936 году.

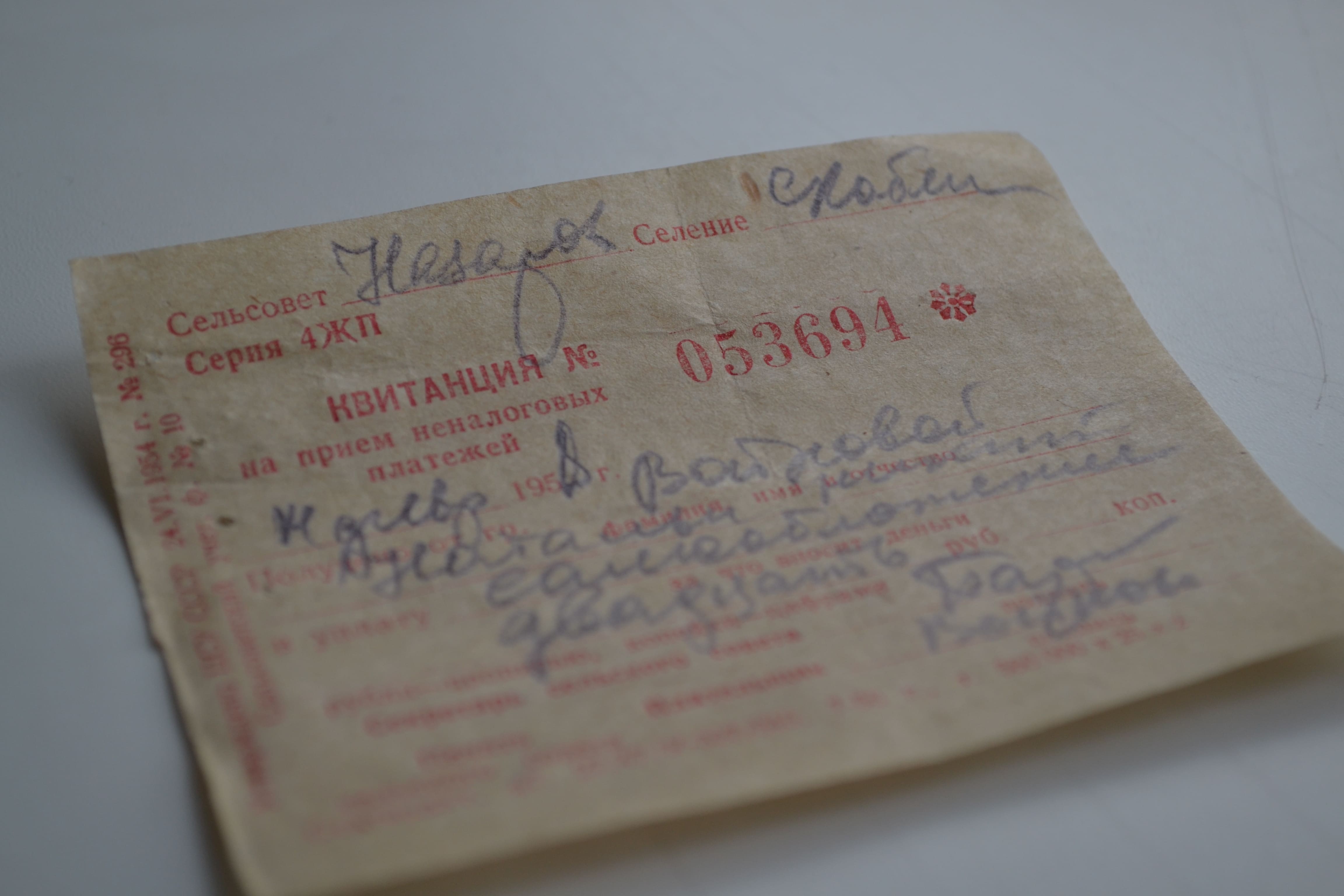

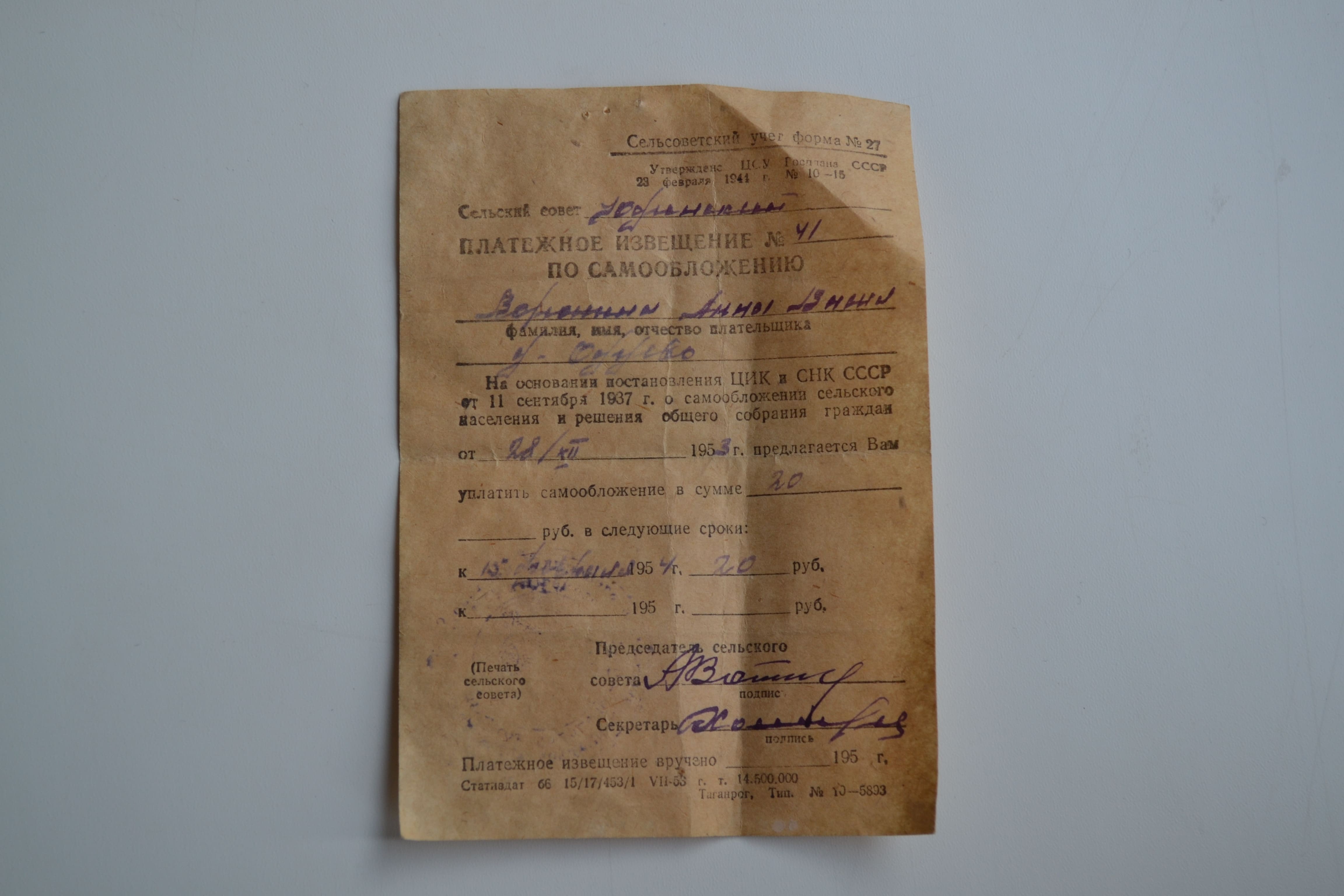

42. Платежное извещение по самообложению 1954 г.

Самообложение — разовые платежи граждан, направленные на решение конкретных вопросов местного значения. Самообложение близко по смыслу благотворительности и гражданскому краудфандингу — совместному добровольному сбору средств на осуществление конкретных проектов, не обязательно формализованному или как-либо связанному с органами власти.

43. Расчетный знак 1921 г.

Совзна́ки (расчётные знаки РСФСР, денежные знаки РСФСР и денежные знаки СССР) — бумажные денежные знаки, выпущенные Народным комиссариатом финансов РСФСР в 1919 и имевшие хождение в Советской России и СССР до 1924 года. В связи с эмиссионной политикой были подвержены значительному обесцениванию.

В июне 1921 года были выпущены в обращение расчетные знаки (Совзнаки) номиналами 100, 250, 500, 1000, 5000 и 10.000 рублей. Они использовались для денежного обращения до 1 июля 1922 года, когда в связи с деноминацией были выпущены новые денежные знаки РСФСР.

На Совзнаках образца 1921 года помещен государственный герб РСФСР, утверждённый 20 июля 1920 года. На знаках 5000 и 10 000 рублей факсимильная подпись Наркома финансов Н. Н. Крестинского и подпись одного из кассиров. Кроме того, на знаках 5000 и 10 000 рублей с обратной стороны на шести языках написан лозунг: "Пролетарии всех стран, соединяйтесь!".

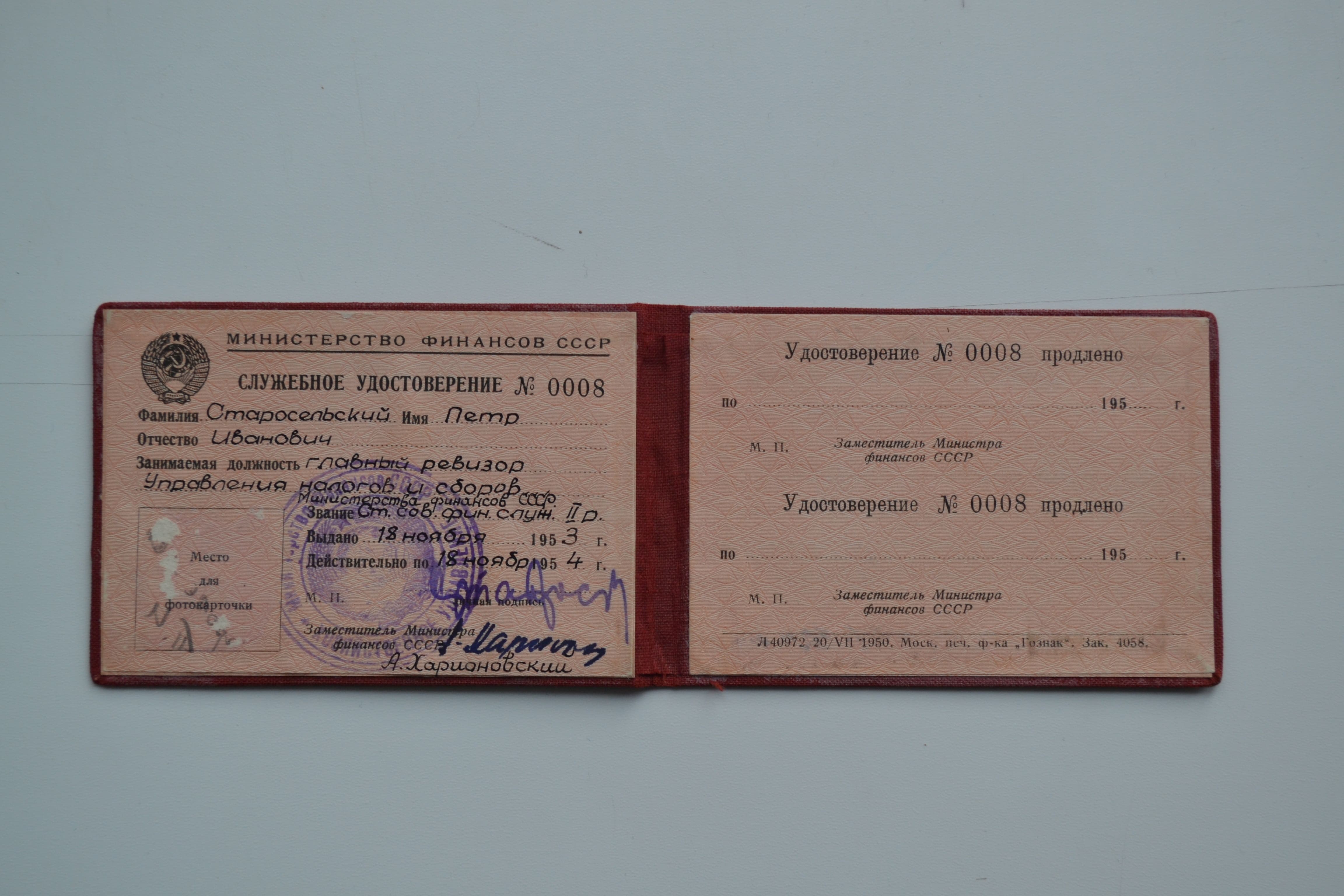

44. Служебное удостоверение Министерства финансов СССР (1953 г.)

Служебное удостоверение выдается при приеме на работу и удостоверяет права сотрудника. Является документов строгой отчетности.

45. Членский билет № 1558 от 1893 года для фермера в Сакраве, Бранденбург.

АССОЦИАЦИЯ ФЕРМЕРОВ. Членский билет № 1558 от 1893 года для фермера в Сакраве, Бранденбург. 9х14см.Ассоциации фермеров существуют по сей день и служат для целей лоббирования интересов собственников земли, улучшения взаимодействия властией и предпринимтальского сообщества.